Quels sont les deux facteurs qui influent sur le marché obligataire ?

Plan de l’article

-

- Ce texte est un extrait de nos Perspectives d’investissement pour 2018. Pour une copie complète de nos Perspectives de placement, veuillez cliquer ici

- Au-delà du risque de taux d’intérêt, de change et de crédit : facteurs régissant les marchés obligataires

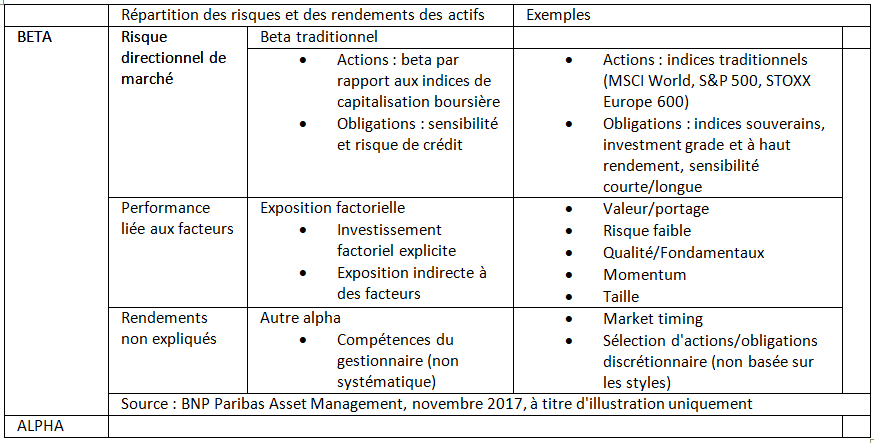

- Figure 1 : Quats de risque/rendements de portefeuille, actions et obligations

- Quels sont donc les facteurs qui influencent les marchés obligataires ?

- Figure 2 : Facteurs influant sur les marchés obligataires

- Considérations pratiques : Séparation du risque factoriel du risque de marché

- Avantages de la diversification pour les investisseurs

- Perspectives d’investissement 2018

Ce texte est un extrait de nos Perspectives d’investissement pour 2018. Pour une copie complète de nos Perspectives de placement, veuillez cliquer ici

Bien que l’investissement par facteurs ait gagné en popularité parmi les investisseurs en actions, son champ d’application ne se limite pas à une seule catégorie d’actifs. BNP Paribas Asset Management développe depuis 2009 des stratégies obligataires basées sur les facteurs, en se concentrant initialement sur les obligations d’État, les devises étrangères et, plus récemment, les obligations d’entreprise. Le but de cet article n’est pas seulement de démontrer que l’investissement factoriel peut être appliqué avec succès sur les marchés obligataires, mais qu’il s’agit également d’une approche fondamentalement différente de la gestion active, quoique tout à fait complémentaire.

Au-delà du risque de taux d’intérêt, de change et de crédit : facteurs régissant les marchés obligataires

L’approche traditionnelle des placements obligataires se concentre principalement sur la gestion active de la sensibilité (risque de taux d’intérêt), du risque de crédit et/ou du risque de change – trois paramètres que l’on peut appeler des risques directionnels, c’est-à-dire une forme de « bêta ».

L’ approche de l’investissement factoriel vise à examiner toutes les autres sources de risque et de rendement qui sont les plus susceptibles d’influencer les marchés. L’objectif des stratégies factorielles est donc d’améliorer les rendements corrigés du risque en ciblant activement ces sources de services non ciblées. Plus précisément, cela signifie que les stratégies factorielles sont conçues pour générer des rendements sans générer de risque résiduel de taux d’intérêt ou de marchés de crédit (voir la figure 1 ci-dessous).

Figure 1 : Quats de risque/rendements de portefeuille, actions et obligations

Source : BNP Paribas Asset Gestion, données au mois de novembre 2017

Source : BNP Paribas Asset Gestion, données au mois de novembre 2017

Quels sont donc les facteurs qui influencent les marchés obligataires ?

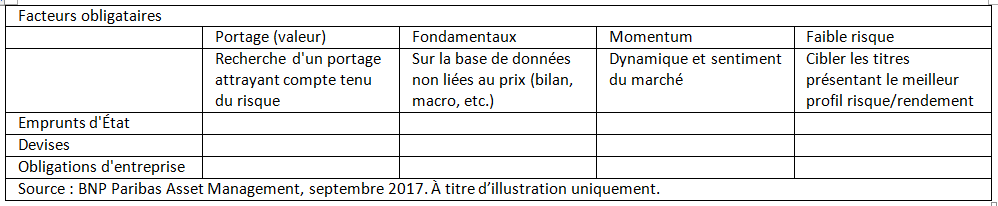

Nous avons identifié les quatre groupes de facteurs suivants (voir la figure 2 ci-dessous) comme facteurs importants pour le développement du marché obligataire :

- Port/Valeur : Facteurs centrés sur les données sur les prix, principalement avec une approche visant à maximiser les rendements ou la prise en charge par unité de

- risque Principes de base : Mettre l’accent sur des données non liées aux prix propres à la performance financière d’une entreprise pour les obligations d’entreprise ou les pays emprunteurs publics (p. ex. données macroéconomiques)

- Momentum : Des facteurs fondés sur la dynamique et le sentiment du marché permettent de tirer parti des évolutions du marché qui ne sont peut-être pas pleinement reflétées dans les fondamentaux

- faible Risque : Ce facteur est basé sur l’observation empirique selon laquelle les obligations présentant le risque le plus faible ont tendance à offrir des rendements corrigés du risque plus élevés à long terme. Ce facteur est principalement utilisé dans le segment des obligations de sociétés.

Ces divers facteurs — dont la définition est similaire à celle utilisée sur les marchés boursiers — ont été largement abordés dans les recherches universitaires sur leur capacité à expliquer les rendements à long terme et ont fait l’objet de nombreux tests sur les données historiques. Ils reposent sur des concepts relativement simples qui ont été utilisés par la gestion active depuis des décennies, quoique plus informels et moins rigoureux.

Figure 2 : Facteurs influant sur les marchés obligataires

Source : BNP Paribas Asset Management, données de septembre 2017

Source : BNP Paribas Asset Management, données de septembre 2017

Considérations pratiques : Séparation du risque factoriel du risque de marché

Bien que les concepts sous-jacents aux facteurs soient simples et bien connus, la mise en œuvre d’une répartition efficace des facteurs exige un processus d’investissement rigoureux.

Il est particulièrement important de réfléchir à la façon de neutraliser le biais de direction contenu dans un facteur. Par exemple, une approche naïve du facteur portag/évaluation conduit à des obligations obèses avec un portage élevé et une insuffisance pondérale avec le port le plus bas. La décoloration de ce facteur en bêta se traduira par des bêta/pays/secteurs élevés et la performance du facteur reflétera largement ce biais. Un autre exemple typique est observé lorsque les facteurs fondamentaux sont utilisés dans la sélection des obligations de sociétés : lorsque les émetteurs sont classés selon leurs principes fondamentaux sans tenir compte des spécificités de chaque secteur, des biais sectoriels apparaîtront (par exemple, de grandes différences d’endettement entre les entreprises informatiques et les sociétés minières peuvent être prises en compte.

Une autre fonction importante pour les stratégies de facteurs systématiques est leur approche du budget des risques. Ex-ante, un budget de risque peut être attribué à des facteurs (volatilité ou écart de référence), ce qui garantit un profil de risque relativement stable pour le portefeuille.

Par conséquent, la définition des facteurs (c’est-à-dire la sélection des indicateurs) et la méthodologie utilisée pour les mettre en œuvre et les risques relatifs sont essentiels pour garantir qu’une stratégie factorielle peut produire des rendements à long terme, quelle que soit la direction du marché.

Avantages de la diversification pour les investisseurs

Comme mentionné ci-dessus, l’une des principales caractéristiques des stratégies factorielles est qu’elles visent à générer des rendements indépendamment de l’orientation des taux d’intérêt ou des marchés du crédit.

Deux implications pour les investisseurs. Premièrement, dans un environnement où les rendements sont faibles et les évaluations élevées, où les risques de direction ne sont pas particulièrement bien payés, ces stratégies peuvent constituer une autre source de rendement et de risque plutôt que d’augmenter le risque de taux d’intérêt, de crédit ou de liquidité. Deuxièmement, les différences fondamentales entre les deux approches à un niveau plus large signifient que les rendements des stratégies factorielles et traditionnelles auront tendance à avoir une faible corrélation.

Par conséquent, la combinaison de ces deux types de stratégies de diversification sera bénéfique. Les stratégies factorielles peuvent donc être utilisées dans l’emplacement principal, où elles diversifient en termes de style par rapport à d’autres politiques actives. Les gestionnaires d’actifs peuvent également les utiliser comme substitut aux stratégies passives en tant que « composants » de base ou de base de leur portefeuille pour mettre en œuvre leurs vues descendantes. Enfin, dans le cadre de la diversification, des stratégies factorielles peuvent également être mises en œuvre dans les produits à « rendement absolu ».

En outre, les stratégies systématiques fondées sur les facteurs ont l’avantage d’être relativement faciles à ajuster soit en ajustant la liste des facteurs utilisés, soit en ajustant le budget des risques à des contraintes d’investissement spécifiques.

Avec l’expansion de l’investissement factoriel, une nouvelle génération de stratégies visant à améliorer les rendements corrigés du risque en adoptant est axée sur les marchés obligataires sous-jacents tels que le portage, les fondamentaux et l’élan. En raison de la combinaison efficace de ces facteurs il est possible de mettre en œuvre des solutions de placement qui peuvent être intégrées à chaque portefeuille et générer des rendements diversifiés sans augmenter sensiblement le risque de taux d’intérêt, de crédit ou de liquidité.

Écrit par Charles Cresteil et Olivier Laplenie

Lisez l’analyse complète de nos Perspectives d’investissement 2018 dès maintenant

Perspectives d’investissement 2018

Perspectives d’investissement 2018 — Inondations

456 KB

en savoir plus