Où trouver ma déclaration impôt 2020 ?

TÉLÉCHARGEZ LE PDF

Les contribuables non résidents sont imposés sur l’ensemble de leurs revenus provenant de sources françaises. À ce titre, ils doivent, comme les résidents, déclarer leurs revenus. La campagne déclaratoire 2020 s’est ouverte le 20 avril en ligne et se terminera le 4 juin (pour les déclarants papier, la date limite de production des déclarations est le 12 juin 2020 à 23h59, le cachet de la poste étant un test). Les dates sont les mêmes pour la déclaration de revenus immobiliers (IFI). Pour rappel, la télédéclaration est désormais obligatoire, sauf dans des cas exceptionnels. Étant donné que les services postaux internationaux sont gravement perturbés, il existe un risque qu’une déclaration papier n’arrive pas à temps, voire pas du tout, au service des impôts personnels des non-résidents.

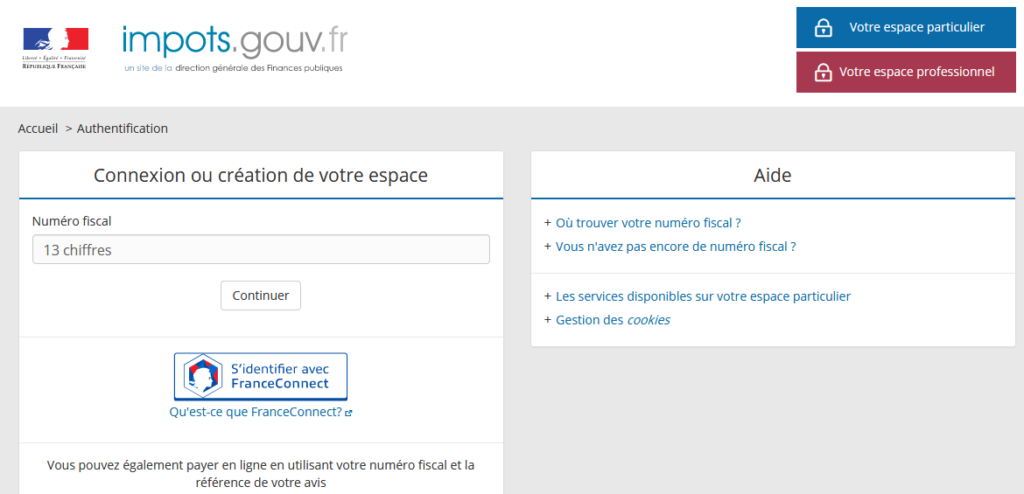

PREMIÈRE ÉTAPE : CRÉER UN ESPACE SPÉCIAL SUR LE PORTAIL IMPOTS.GOUV.FR (SI VOUS N’ÊTES PAS DÉJÀ TERMINÉ) Vous devez vous rendre sur le portail impots.gouv.fr et cliquer sur la section en haut à droite de l’écran « votre espace particulier ». Un cadre intitulé « connectez ou créez votre espace » s’ouvre.

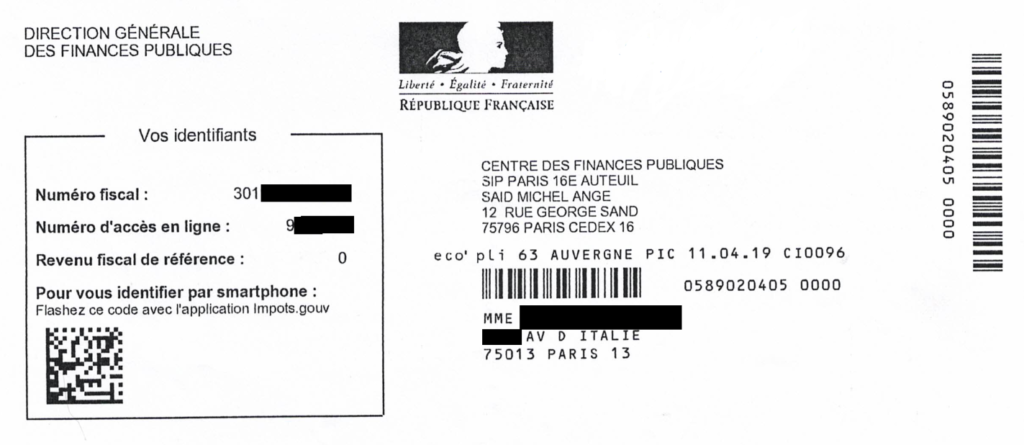

Pour vous inscrire, vous devez renseigner le numéro fiscal, le numéro d’accès en ligne et les recettes fiscales de référence figurant sur les documents fiscaux.

Vous pouvez également accéder à cet espace en cliquant sur l’icône « Connectez-vous avec FranceConnect » qui permet de vous identifier auprès de l’un des partenaires de l’administration fiscale : AMELI, La Poste, MobileConnect et moi ou la Mutualité Sociale Agricole.

Si le contribuable n’a pas ses informations d’identification ou s’il n’a pas de compte auprès de l’un des partenaires, le cadre « Aide » lui permet d’obtenir un numéro fiscal en suivant le lien « Vous n’avez pas encore de numéro fiscal » puis « Public Finance Center ».

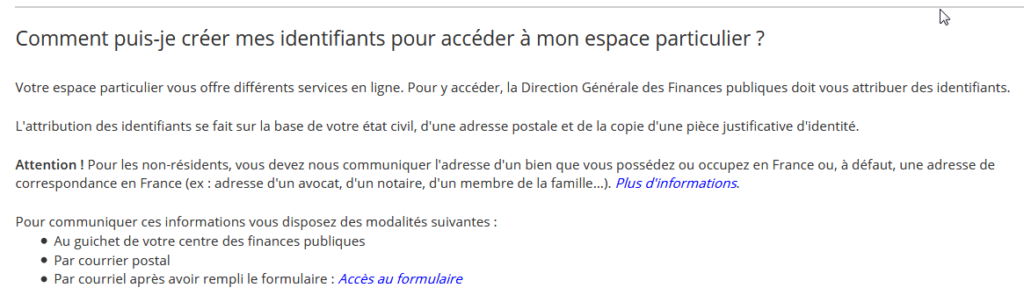

Sur cette nouvelle page, vous devez vous rendre dans le cadre en bas de la page « comment créer mes informations d’identification pour accéder à mon espace particulier ? » :

— Si le contribuable possède un bien immobilier en France ou peut remplir une adresse de contact en France (avocat, notaire, membre de la famille), il suffit de cliquer sur le lien « accès au formulaire » qu’il devra remplir et envoyer

— Si le contribuable n’a pas de propriété ou d’adresse de contact en France, il doit cliquer sur plus d’informations. Une page d’informations vous mènera à un formulaire dans lequel vous pouvez entrer votre adresse à l’étranger.

Une fois toutes les informations saisies, des instructions vous seront envoyées par e-mail afin que vous puissiez créer votre espace particulier. Après avoir saisi votre adresse e-mail et votre mot de passe, vous recevrez un autre e-mail contenant un lien dans sur lequel ils doivent cliquer, dans les 24 heures, pour valider l’accès à leur espace particulier.

Deuxième étape : vérifier et compléter la déclaration préremplie

La déclaration est pré-remplie avec les montants déclarés par les employeurs et les organisations sociales. Il est nécessaire de vérifier soigneusement les quantités préremplies. En cas d’imposition dans le pays de résidence conformément aux conventions fiscales internationales, il faut s’assurer que les montants imposables dans le pays de résidence n’apparaissent pas sur la déclaration fiscale française. Pour vérifier si une pension est imposable en France ou non, le contribuable peut consulter le tableau indiquant le lieu d’imposition selon les conventions signées par la France.

Si les données sont incorrectes, le contribuable peut les modifier directement sur sa déclaration en ligne

Traitement, salaires, pensions et rentes (section 1 de la déclaration)

Les salaires et pensions de sources françaises perçus par des non-résidents sont, en principe, soumis à des retenues à la source, perçues directement par l’employeur ou débiteur de la pension ou du salaire net, sous réserve d’accords internationaux.

Bien qu’elles aient été conservées auparavant, ces ressources doivent être déclarées dans la catégorie « Salaires et salaires » (encadré 1AF et suivants), « Pensions, retraites, rentes » (cases 1AL et suivantes) et « Rentes à vie sous considération » (cases 1AR et suivantes). Les boîtes sont normalement préremplies. Si le revenu n’est pas préimprimé dans les bons titres, le contribuable doit corriger sa déclaration.

Les rentes viagères de sources françaises reçues par des non-résidents doivent être déclarées dans les cases 1AR et suiv.

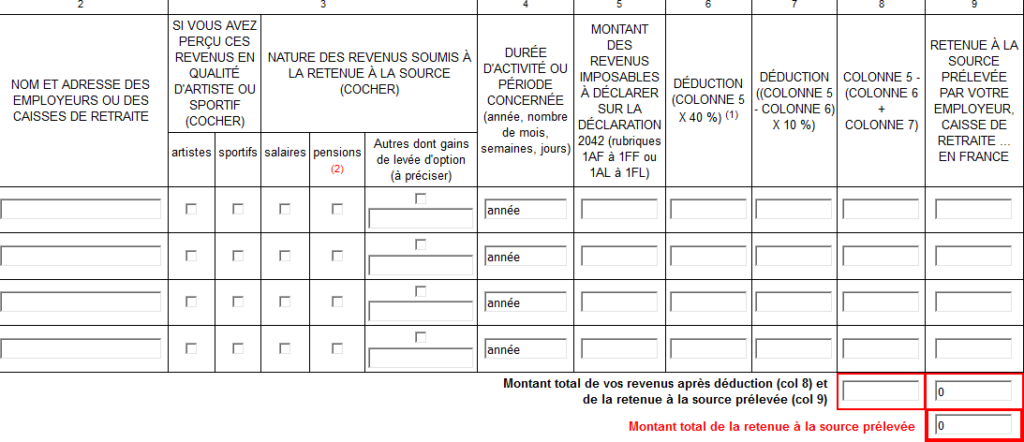

Les détails des déductions dans la source exploitée par chaque organisme payeur doivent être indiqués en annexe. 2041 E. Les colonnes relatives à la nature de la ressource, à la durée de l’activité ou de la période en question et au montant de la retenue à la source perçue pour chaque revenu doivent être remplies. Même si aucune retenue fiscale n’a été faite, il est obligatoire de remplir ce calendrier, en indiquant 0 le cas échéant.

Le montant total des retenues à la source prélevées par l’employeur ou la caisse de retraite calculé à l’annexe 2041 E (c’est-à-dire les retenues à la source aux taux de 12 % et 20 %) est normalement automatiquement transféré à la case 8TA de la section 8 « Divers » de la déclaration de revenus. Vous ne devez en aucun cas modifier le montant reporté. Bien que ce montant soit égal à zéro, la retenue à la source a été prise en compte lors du calcul de l’impôt à payer.

La fraction de la rémunération soumise à des taux de 0 % doit également être impérativement reportée dans la case 6DD et 12 % dans la mesure où cette fraction est exonérée d’impôt sur le revenu.

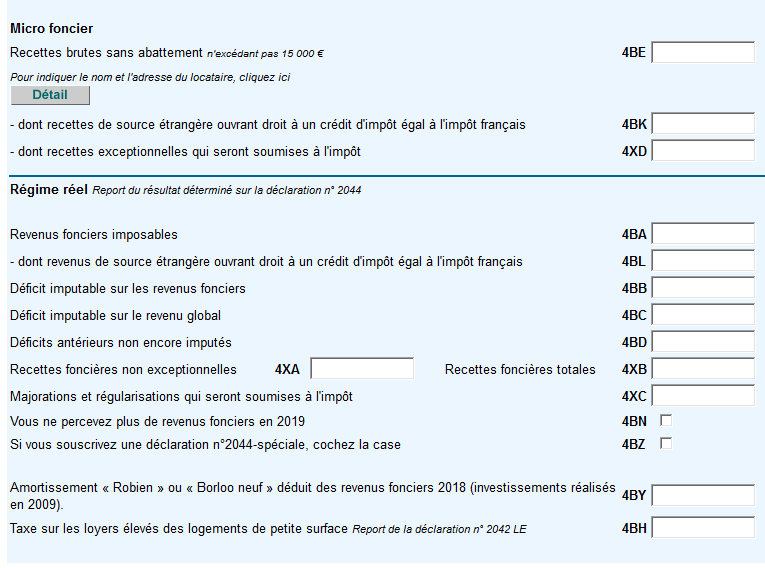

Revenus de la propriété (section 4 de la déclaration)

Les revenus de la propriété provenant de bâtiments situés en France ou les droits liés à ces bâtiments (droits indivis, propriété nue, usufruits…) ou les actions de sociétés immobilières et les produits auxiliaires sont déclarés.

Les revenus immobiliers peuvent être soumis à deux régimes fiscaux :

- régime foncier microfoncier ;

- Le véritable système fiscal.

Le régime des micro-terres est un régime fiscal simplifié qui s’applique automatiquement aux contribuables dont le revenu brut est inférieur ou égal à 15 000€. Les revenus seront déclarés uniquement sur le formulaire n°2042, dans la case 4BE.

L’impôt sur les abattement réels est automatiquement appliqué aux propriétaires dont le revenu brut dépasse 15 000€. Les revenus sont déclarer sur le formulaire n°2044 et le résultat sera déclaré dans le formulaire n°2042 dans la case 4BA (ou même 4BB ou 4BC en cas de résultat déficitaire).

Les contribuables éligibles au régime des microterres peuvent opter, dans le délai imparti pour l’inscription aux déclarations, pour le régime effectif : l’option se fait simplement en remplissant un formulaire n°2044 puis en faisant la demande pour une période de trois ans.

Ces revenus sont imposables par le biais des dépôts perçus par l’administration fiscale. L’administration appliquera le taux de retenue fiscale sur les derniers revenus déclarés et imposés.

Ces dépôts seront effectués au plus tard le 15 de chaque mois, mais il est possible d’opter pour un dépôt trimestriel. En cas de cessation de la perception des revenus de la propriété, il est possible de demander à l’administration de suspendre la perception des paiements anticipés.

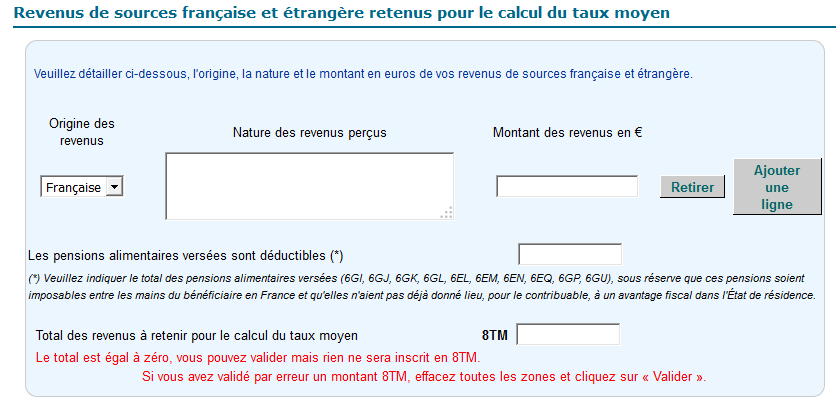

- Demander l’application du taux moyen

Les non-résidents qui perçoivent des revenus de sources françaises sont imposés au taux minimum de 20 % jusqu’à un seuil de 27 519€ de revenu imposable net et au taux minimum de 30 % au-delà.

Toutefois, si le contribuable non-résident peut justifier que le taux moyen résultant de l’application du barème progressif sur l’ensemble de ses revenus globaux (revenus de sources françaises et étrangères) est inférieur aux taux minimaux de 20 et 30 pour cent, ce taux est applicable à ses revenus provenant de la langue française sources.

Pour ce faire, vous devez inscrire dans la case 8TM de la section 8 « Divers » le montant total de vos revenus de sources françaises et étrangères et spécifier le montant de chaque catégorie de revenus sur le formulaire n° 2041-TM (pour les contribuables dont le domicile fiscal est situé dans un État membre de l’Union européenne ou dans un État avec lequel La France est située a signé un accord d’assistance des mesures administratives visant à lutter contre la fraude et l’évasion fiscales ou un accord d’assistance mutuelle dans le domaine de la collecte).

Pour les non-résidents qui demandent le taux moyen, les pensions alimentaires peuvent être déduites dans le calcul de l’impôt sur le revenu, à condition que les pensions versées soient déclarées sur les revenus du bénéficiaire et soient soumises à l’impôt en France, et n’aient pas abouti, pour le contribuable qui les paie, à un impôt sur les prestations dans l’État de résidence. Dans ce cas, ils doivent être mentionnés dans la fenêtre de retour en ligne dédiée au calcul du taux moyen et intitulée « Les paiements de soutien sont déductibles ».

Si le taux moyen est plus favorable pour les contribuables, il ne s’appliquera qu’à leurs revenus de sources françaises et apparaîtra sur votre avis fiscal au lieu des taux minimaux.

Dans tous les cas, comme indiqué sur le site Web de l’administration vous avez tout intérêt à cocher la case pour bénéficier du taux d’imposition moyen, car l’Administration n’applique ce taux que dans la mesure où il vous est le plus favorable.

TÉLÉCHARGEZ LE PDF