L’investissement immobilier le plus rentable en 2024 selon les experts

La rentabilité n’est pas une question de chance ou de flair, mais plutôt de méthode et de lucidité. L’investissement immobilier qui fonctionne, ce n’est pas celui que l’on fantasme, c’est celui que l’on construit, un pas après l’autre, sur des bases concrètes.

Comment faire un investissement locatif qui fonctionne ?

Se lancer dans la pierre reste l’un des leviers les plus accessibles pour bâtir un patrimoine, préparer sa retraite ou même changer de cap professionnel grâce aux revenus locatifs. Aujourd’hui, le travail traditionnel permet de vivre, rarement de prospérer. S’enrichir, c’est miser sur des actifs qui produisent, infatigablement. L’immobilier coche toutes les cases, notamment avec la location. Mais la réalité diffère souvent de la légende. Voici ce qu’il faut retenir, ce qu’il faut fuir, et les leçons glanées après avoir acquis pour plus de deux millions d’euros de biens, et sans apport sur le premier million.

Investissement immobilier locatif

L’immobilier séduit parce qu’une fois un revenu stable en poche, la banque a tendance à prêter. On vous encourage à acheter votre résidence principale, c’est rassurant. Mais pourquoi ne pas opter pour des loyers qui tombent chaque mois ? À 55 ans, préféreriez-vous n’avoir que votre salaire et une maison, ou bien posséder dix appartements dégagés de tout crédit, générant 5 000 euros de loyers ?

L’investissement locatif : un pilier pour s’enrichir

Pourquoi ne pas bâtir un petit patrimoine locatif, même sans quitter votre emploi ? Tout le monde n’aspire pas à larguer son CDI, mais chacun devrait posséder quelques appartements à louer. Contrairement à l’achat de sa résidence principale, qui dort dans le bilan, l’investissement locatif rapporte chaque mois. La banque prête facilement pour cette raison : elle limite son risque, puisque le bien sert de garantie.

Attention toutefois : investir dans l’immobilier n’a rien d’une recette miracle. Cela implique de s’engager, d’accepter des risques et de s’impliquer pour faire fructifier son placement. L’enrichissement ne vient pas tant de la valeur future du bien que du capital remboursé par les locataires et du flux de trésorerie généré. Qui peut prédire le marché à la revente ? Le remboursement du capital, lui, est concret.

Investir dans le concret

L’immobilier reste le choix privilégié des Français car, sur le papier, il s’agit de la voie la plus simple pour se constituer un héritage. Mais quelques points de vigilance doivent être intégrés : il s’agit de dénicher un bien à prix raisonnable, que l’on pourra louer largement au-dessus de sa mensualité de crédit. C’est la base. Ensuite, il faut savoir compter.

Par exemple, un appartement à 100 000 euros, loué 500 euros par mois, n’est pas rentable. Un crédit sur 20 ans pour ce montant engendre des mensualités voisines de 500 euros, sans apport. À cela s’ajoutent taxe foncière, assurance, charges, vacance locative… Le financement sur 25 ans, moins courant aujourd’hui, permet parfois de rendre le projet viable, mais la clé reste de maximiser son cash-flow.

Erreur fréquente des débutants : vouloir solder leur prêt au plus vite. En réalité, rembourser rapidement dégrade le taux d’endettement, limitant la capacité à enchaîner les opérations. Or, la multiplication des biens est incontournable pour se constituer une réelle richesse immobilière.

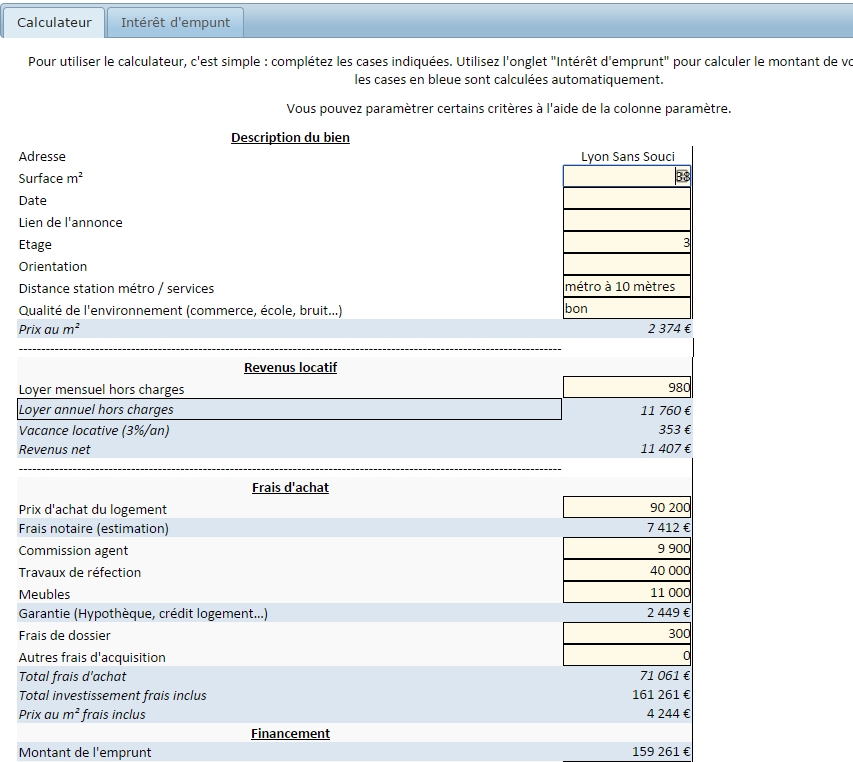

Il y a une règle simple : le loyer doit dépasser la mensualité, afin de couvrir tous les frais. Viser un différentiel de 20 à 30 % est un bon repère, à ajuster selon le régime fiscal. Voici un repère visuel pour estimer le montant maximal du projet selon le loyer et une mensualité correspondant à 70 % du montant perçu :

Éviter les mauvais plans dans l’immobilier

L’immobilier regorge de « promesses » douteuses. Ce ne sont pas tant les produits qui posent problème, mais leur prix et la façon dont ils sont vendus. Les dispositifs de défiscalisation sont risqués pour la trésorerie : l’achat est souvent trop cher, les loyers surestimés, et même ainsi, il faut remettre de l’argent chaque mois.

Payer moins d’impôts, oui, mais pas à n’importe quel prix. Les achats « clés en main » type résidences de services, EHPAD, chambres d’hôtel sont généralement surévalués. Les vraies opportunités ne s’achètent pas auprès de commerciaux en costume, ni via des catalogues d’entreprises à pignon sur rue. Elles n’ont pas besoin de publicité.

Si vous contournez ces écueils, vous maximisez vos chances de réussite. Mieux, il est possible d’optimiser sa fiscalité grâce au déficit foncier.

Évitez également les logements neufs : une fois la signature passée, le bien n’est plus neuf et perd en valeur. Les normes récentes offrent certes du confort et peu de travaux, mais aucune plus-value à créer. Un conseil : ne prêtez pas l’oreille à un vendeur davantage motivé par sa commission que par votre projet.

Investir dans l’immobilier, c’est calculer

La clé, c’est la capacité à faire ses comptes. L’expérience l’a prouvé :

- Les bonnes affaires sont rares, c’est justement ce qui fait leur valeur

- Les obstacles sont nombreux (banques, artisans, fiscalité)

- Beaucoup d’intermédiaires ignorent comment calculer un vrai cash-flow

Premier point : de nombreux agents immobiliers (parfois par ignorance) présentent le projet ainsi : « 600 euros de loyer, 500 euros de mensualité, tout va bien ! » Sauf qu’il faut ajouter 100 euros de taxe foncière, des charges, assurances… Et soudain, l’investissement coûte 200 à 300 euros par mois.

J’ai conçu ma propre calculatrice de rentabilité avec mon programme pour éviter les mauvaises surprises. La réalité, c’est que rien ne tombe du ciel : il faut se battre pour dégoter un projet solide, suivre chaque détail. Mais cela fonctionne. Mes investissements rapportent, les loyers tombent sans incidents majeurs… pour l’instant.

Il faut oser rêver, garder une part d’audace, mais aussi savoir rester lucide sur les résultats. En location, le locataire rembourse la banque et fabrique votre patrimoine. Beaucoup de propriétaires laissent leurs biens vieillir sans jamais rien rénover : simple vitrage, isolation absente… C’est un manque de respect pour les locataires, mais aussi une aubaine pour qui veut rénover et valoriser.

Pour ma part, j’accorde de l’attention à mes locataires : ils sont mes clients, ils méritent un logement digne. Je loue moi-même, et j’ai constaté combien certains propriétaires se contentent du minimum. Même avec deux millions d’euros de patrimoine, je reste locataire à titre perso ! C’est une opportunité pour ceux qui veulent investir différemment.

Location immobilière

L’immobilier locatif est le levier qui a permis à des profils variés de s’enrichir : Aurélien, 29 ans, chauffeur routier, a acheté 17 biens en 9 ans ; Innocent, 5 000 euros de cash-flow mensuel ; ou Michel, dont le bien se finance sans effort. L’autofinancement, sans apport, reste un exploit remarquable. Tout dépend de la stratégie adoptée.

Se lancer tôt dans la location

Il est plus simple d’investir à 25 ou 35 ans qu’à 50. Plus l’âge avance, plus la banque demande de garanties et réduit la durée du crédit, souvent à un taux moins avantageux. J’ai accompagné des investisseurs de 55 ans qui ont réussi, mais la route est plus sinueuse. À 35 ans, même un investisseur moyen peut amasser plusieurs centaines de milliers d’euros en vingt ans, simplement pour avoir osé.

Vous rêvez d’une voiture neuve à 200 euros par mois ? Achetez plutôt un bien qui génère ce montant en loyer. Ainsi, la voiture est payée, et vous possédez en plus un patrimoine.

Règle n°3 : Avant toute dépense pour un passif, faites un investissement locatif qui l’autofinance.

Voici un exemple concret : un membre a rénové un appartement et atteint 17 % de rentabilité brute, 110 % de financement, tout en étant au chômage. Cliquez sur l’image pour lire son histoire.

Devenir riche grâce à l’immobilier

J’ai souvent expliqué qu’il existe deux profils d’investisseurs : ceux qui s’enrichissent par leur entreprise puis investissent dans la pierre, et ceux qui bâtissent leur fortune directement via l’immobilier. Peu importe la voie, l’objectif reste de pouvoir réinvestir et reproduire l’opération. La clé, c’est d’avoir un cash-flow positif ; sinon, la banque freine.

Investir avec un cash-flow positif

J’ai pu acheter plus d’un million d’euros de biens sans apport, ni sortie d’argent personnelle. Le secret ? N’acquérir que des biens qui rapportent, même quelques centaines d’euros par mois. Cela rassure la banque et évite de s’endetter « pour de vrai », puisque mes locataires remboursent le capital.

De mon côté, je ne cherche pas à maximiser le cash-flow à tout prix : mon activité principale me procure déjà des revenus confortables. Pourquoi ne pas viser le maximum alors ? Parce que les stratégies très agressives, type colocation ou location saisonnière, sont chronophages et tributaires des évolutions réglementaires. Je privilégie la sérénité et la pérennité. Mes loyers futurs dépasseront 4 500 euros, et je continue d’acheter de nouveaux biens. Le but : investir de façon à pouvoir vivre où je veux, en toute liberté.

À chacun sa recette. Si vous souhaitez vivre rapidement de vos loyers, vous devrez être plus offensif et privilégier la proximité pour limiter les coûts. Certains choisissent même d’habiter temporairement dans leurs immeubles pour optimiser la gestion, comme l’a fait Fabien. Les stratégies à cash-flow élevé (colocation, saisonnier) ont fait leurs preuves, mais elles exigent de la réactivité et une gestion adaptée. Innocent, par exemple, a choisi un cash-flow soutenu pour financer les études de ses enfants.

Règle n°4 : Le type d’investissement locatif doit s’aligner sur vos objectifs et les contraintes que vous êtes prêt à accepter.

Calculer la rentabilité dans l’immobilier

La rentabilité affichée n’est qu’un chiffre. Ce qui compte, c’est ce qui reste réellement chaque mois. Les discours sur les 6 % à Paris ou 8 % à Marseille font rêver, mais un investisseur aguerri regarde d’abord le cash-flow, pas la rentabilité brute. Beaucoup de projets flatteurs sur le papier perdent vite de leur éclat une fois les vraies charges intégrées.

Comment investir dans l’immobilier ?

Pour investir, il faut réunir plusieurs conditions :

- Disposer d’un revenu régulier et présenter un profil bancaire sain (pas de surendettement, une capacité d’épargne)

- Dénicher un bien à un prix cohérent avec le loyer cible

- Anticiper la fiscalité appliquée aux loyers perçus

Si vous n’avez aucun revenu ou vivez des minima sociaux, la priorité reste de décrocher un emploi, tout simplement. Une fois ces trois points validés, votre projet peut démarrer sur des bases robustes.

Un conseil simple pour séduire la banque

Voici une astuce concrète : la banque veut voir que vous savez épargner. Si vous mettez de côté 200 euros par mois, c’est bien, mais vous pouvez aller plus loin. Pendant trois mois, utilisez 250 euros de votre épargne pour régler une partie de vos dépenses courantes, ce qui vous permet de mettre de côté 450 euros par mois. Sur les trois relevés que la banque analysera, elle constatera cette capacité d’épargne accrue. C’est légal et nettement plus efficace que de masquer d’anciens crédits…

Comment investir si vous manquez de temps ?

La solution est simple : déléguer. J’ai payé des chasseurs d’appartement ou des prestataires pour plusieurs de mes acquisitions. Oui, cela coûte plus cher, 5 000 à 10 000 euros supplémentaires parfois, mais cela permet de sécuriser une opération rentable sans y consacrer des semaines. En confiant la recherche à des pros, j’ai obtenu d’excellentes affaires en quelques mois, là où seul, j’aurais perdu beaucoup de temps. Même logique pour la gestion des travaux.

Des services « clé en main » existent, du sourcing à la rénovation. Il faut rencontrer plusieurs prestataires pour trouver ceux qui partagent votre exigence et votre motivation. Investir, c’est aussi savoir bien s’entourer : c’est un travail collectif.

Obtenir le prêt immobilier pour son projet locatif

Nombreux sont ceux qui doutent de la réponse de leur banque, sans même avoir sollicité d’entretien. Tant que cinq établissements différents n’ont pas été consultés, il est prématuré de conclure que c’est impossible. Les commentaires regorgent de « je savais que ça ne marcherait pas », alors que souvent, seuls deux refus ont été essuyés.

Pour un premier achat, il est utile d’obtenir une estimation de la banque sur le montant envisageable : cela rassure et oriente les recherches. Attention, l’accord de principe n’engage que sur le papier. Il montre que vous avez le profil d’un bon client, mais rien de plus.

Ensuite, c’est le moment de présenter un projet solide, chiffres à l’appui, et de convaincre. Les conseillers bancaires sont souvent spécialisés dans la résidence principale ou la vente d’assurances ; rares sont ceux qui comprennent la mécanique du cash-flow locatif.

- Aucune expérience en investissement immobilier

- Prêt accordé uniquement pour résidence principale

- Incapacité à calculer un cash-flow

Si jamais vous tombez sur un conseiller compétent, conservez ce contact précieusement. Les stratégies complexes (investissement à l’étranger, en étant au chômage…) sont difficiles à mettre en place pour un débutant. Débutez simplement, sollicitez plusieurs banques pour maximiser vos chances.

Règle n°5 : Pour un premier investissement locatif, privilégiez la simplicité. Acheter un bien déjà loué facilite souvent la démarche auprès de la banque.

Investir dans l’ancien

Face à la flambée des prix, il est courant de ne rien trouver dans son budget ou de voir la rentabilité s’effondrer. Les vendeurs espèrent toujours tomber sur un acheteur mal informé, pressé, ou doté d’un héritage à placer. Ce n’est pas de la malveillance, mais du bon sens commercial.

Le neuf, lui, reste systématiquement plus cher. Aucun investisseur débutant ne s’y risque. Plus tard, pour diversifier, ce sera envisageable, mais en début de parcours, il vaut mieux cibler l’ancien. Les grandes fortunes sont déjà positionnées sur les centres-villes, acceptant des rentabilités faibles. Pour débuter, il faut aller là où la concurrence est moindre.

Dans l’ancien, la bonne affaire ne reste jamais longtemps et, souvent, il faut la créer : négocier, se positionner sur des biens à travaux, sur des situations un peu complexes. Ce sont les travaux, les contraintes et les cas particuliers qui font fuir les acheteurs, et donc baissent le prix.

Si votre rêve est d’acheter un studio neuf hypercentré et d’empocher des loyers faciles, oubliez les émissions télé : personne ne viendra vous sauver si vous vous trompez. La réalité, c’est qu’il faut parfois accepter de rénover, de gérer les tracas, d’être le premier à repérer une opportunité.

Investir dans la location

La bonne stratégie consiste donc à cibler des appartements anciens à rénover et valoriser. Plusieurs méthodes existent pour augmenter le rendement :

- Diviser un bien en plusieurs lots

- Créer une colocation

- Meubler pour augmenter la valeur locative

- Moderniser la décoration

- Effectuer des rénovations lourdes

L’idéal est de faire grimper le loyer d’au moins 30 % par rapport à la mensualité de crédit. Chaque technique implique des formalités et des contraintes, mais l’essentiel est de retenir qu’il existe des solutions, et qu’il faut adopter une approche professionnelle, pas bricoler à l’aveugle.

Investir dans l’immobilier locatif : les bases à retenir

À ce stade, plusieurs principes s’imposent :

- L’investissement locatif permet de bâtir son patrimoine

- Il faut viser l’ancien à rénover

- Évaluer rigoureusement chaque projet

- Le loyer doit dépasser de 30 % la mensualité

Ce qu’il faut éviter ? Suivre la foule et acheter un studio près d’une université. Miser toute sa stratégie sur un seul pari, ou tout placer sur la retraite. L’immobilier doit permettre de diversifier revenus et approches pour viser l’indépendance financière.

Achat locatif : sortez des sentiers battus

L’achat d’un studio proche du campus universitaire pose un problème majeur : les étudiants ne restent jamais longtemps. Résultat, 1 à 2 mois de vacance locative chaque année, et des frais d’agence supplémentaires à chaque changement. Les petites surfaces coûtent plus cher au mètre carré, d’où une rentabilité moindre.

C’est le moment où beaucoup hésitent, doutent, ou se lancent avec détermination. Oui, l’immobilier exige de gérer des problèmes, c’est le prix à payer. Mais la contrepartie, c’est une croissance de patrimoine bien supérieure à ce que permet l’épargne classique. Chaque mois, les locataires remboursent le capital, parfois à hauteur de 1 800 euros.

Gérer les imprévus paraît tout à fait acceptable lorsque ce sont vos locataires qui construisent votre patrimoine. L’investissement locatif, c’est générer des revenus immédiats ou futurs, selon votre approche et vos choix. La négociation est aussi un levier sous-estimé : obtenir 30 % de rabais n’est pas exceptionnel. Tout se joue sur l’opportunité et la capacité à convaincre le vendeur.

Investir dans l’immobilier locatif

Débusquer la perle rare, séduire les locataires, et gagner en confiance pour réinvestir : voilà ce que signifie investir dans la location. Internet regorge de conseils gratuits, mais ne négligez pas la formation, elle évite bien des erreurs coûteuses. Investir quelques centaines d’euros dans sa propre montée en compétences, alors que chaque projet mobilise des dizaines de milliers d’euros, relève du bon sens économique. Ceux qui veulent se former seuls peuvent apprendre progressivement, mais pour accélérer, rejoindre une formation sérieuse comme « Je réussis mon premier investissement locatif » s’avère judicieux.

On investit sans hésiter dans des écoles à plusieurs milliers d’euros, sans garantie de résultat, mais on rechigne à se former à l’investissement immobilier… Pourtant, le retour sur investissement est bien réel. Attendre 60 ans pour débuter ? Trop tardif, malheureusement.

L’achat d’un appartement en location, c’est s’engager à rembourser

Une fois lancé, on se rend compte qu’on peut gagner bien plus que prévu. Renégocier ses prêts à la baisse permet d’économiser des milliers d’euros en intérêts, voire de revendre un bien pour accélérer la réduction de la dette. Ceux qui ne se lancent pas se privent de cet effet de levier.

Reste à savoir combien il faut pour vivre de ses loyers.

L’investissement immobilier le plus rentable, c’est celui qui rapporte chaque mois

Parmi plus de mille investisseurs accompagnés, certains ont atteint des résultats bien supérieurs aux miens. On peut toujours progresser, à condition de s’entourer et de rester en veille. De nombreux paramètres entrent en jeu, fiscalité, régime d’imposition, mais une règle s’impose : pour disposer de 1 euro à dépenser, il faut percevoir 2 euros de loyer. Donc, viser 4 000 euros de revenus locatifs pour 2 000 euros de « salaire » net.

Ce n’est pas hors de portée : quelques appartements en location saisonnière ou deux petits immeubles suffisent. Imaginez où vous en seriez si vous aviez commencé il y a cinq ou dix ans. Un simple achat de 100 000 euros, il y a dix ans, serait à moitié remboursé aujourd’hui. Un jour, selon vos choix et votre parcours, votre cash-flow locatif deviendra votre véritable liberté.